界面新聞記者 | 鄒文榕

上市券商2024年報披露落下帷幕,券商資管業務全年經營情況出爐。

已披露年報的上市券商中,有40家披露了資產管理業務相關數據。

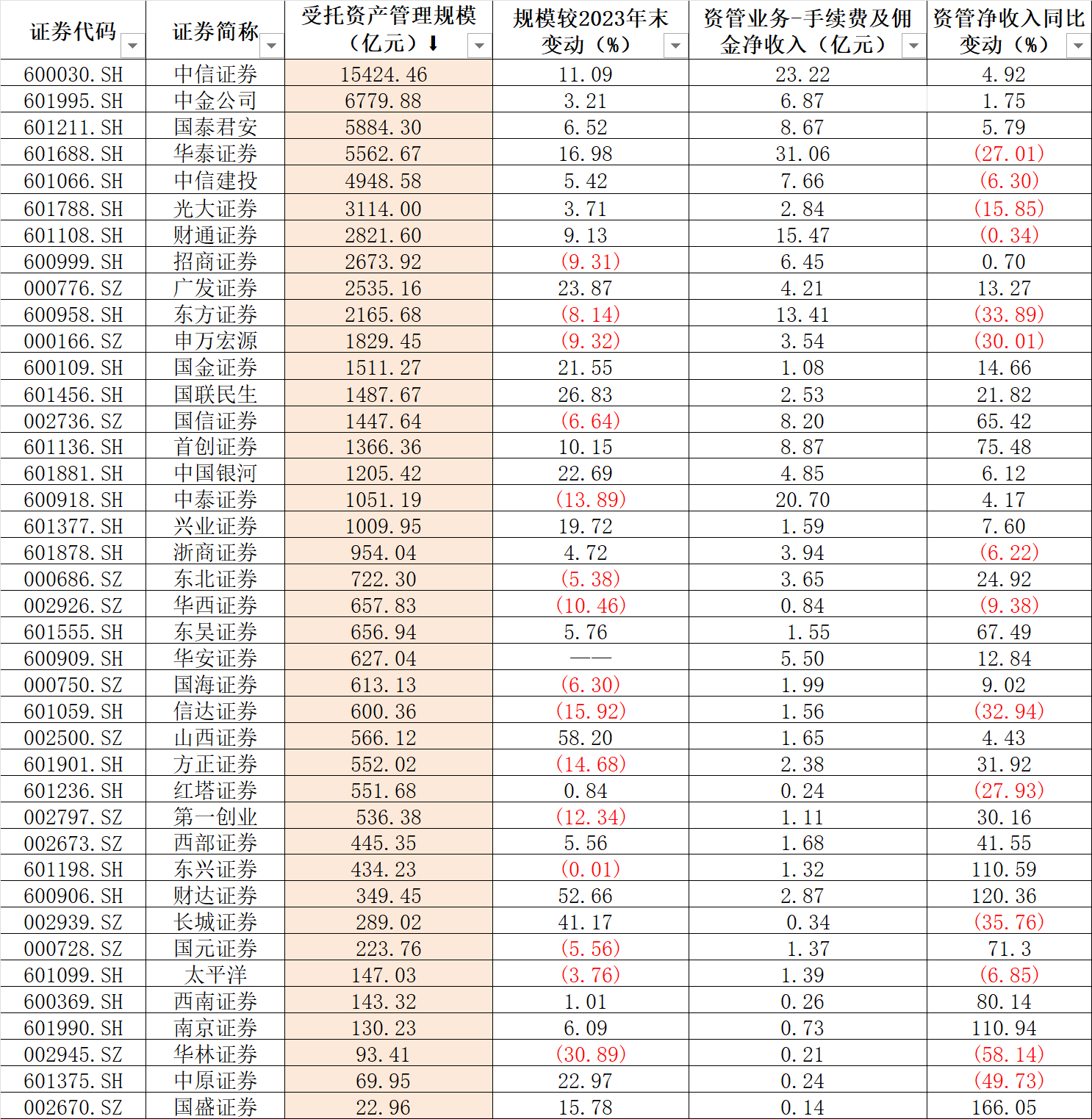

截至2024年末,40家券商受托資金規模合計7.22萬億元(含公募業務規模),較2023年末增長7.19%。

?中信證券受托資金規模達到1.54萬億元,較2023年末提升11.09%,為業內唯一一家規模突破1.5萬億元的機構。

中金公司、國泰君安和華泰證券受托資金規模則分別達到6780億元、5884億元和5563億元,中信建投受托資金規模距離破5000億元也近在咫尺。

數據來源:Wind、券商2024年報、界面新聞整理

18家機構受托資金規模站上1000億元門檻。其中,興業證券和中國銀河新進千億梯隊。

歷經多年壓降通道業務,2024年,代表券商主動管理能力的集合資管計劃增長明顯。

中基協披露,截至2024年末,券商私募資管產品規模5.47萬億元,同比增長3.04%,結束了數年的下降趨勢。其中,集合資管規模達到2.90萬億元,同比增長11.67%,首次超過通道業務占比最高的單一資管計劃(2.57萬億元)。

某華南券商資產管理部負責人向界面新聞記者解釋稱,2024年上半年債券牛市行情疊加銀行理財手工補息被禁資金部分流向券商都助推了券商集合類資管產品規模的增長。

此外,也有業內人士向界面新聞記者提到,2023年末浙銀理財獲批后,近一年的時間里銀行理財子公司牌照發放處于停滯狀態。中小銀行在沒有理財子牌照,疊加存量理財規模壓降的監管要求,擴大代銷業務成為迫不得已的選擇。

“這使得券商集合類資管計劃在中小商業銀行代銷層面實現擴容不少。”該人士提到。

與2023年末受托資金規模比,近6成券商受托資金規模實現增長,13家券商受托資金規模同比增速達到兩位數,且頭部機構“吸金”尤為明顯,13家規模在兩位數增長的的券商中8家受托資金在千億級別。

“強者恒強”定律越發顯現。

例如,中信證券和華泰證券受托資金分別增長11.09%和16.98%,截至報告期末,兩家券商集合資管計劃規模均紛紛增超15%;國聯民生、廣發證券、中國銀河、國金證券、興業證券和首創證券的資管業務規模分別較期初提升了26.83%、23.87%、22.69%、21.55%、19.72%和10.15%。

值得一提的是,盡管全年上市券商受托資金規模較期初迎來增長,但券商資管業績仍面臨“增量不增收”的問題。

以資管手續費凈收入維度看,2024年,有可比數據統計的40家上市券商資管業務部分手續費及傭金凈收入合計實現206.18億元,同比減少2.39%。

有業內人士向界面新聞記者透露,2024年銀行手工補息被禁后,部分理財資金以定制類集合資管計劃名義流向券商資管,但此類產品本質依然是通道業務,收費較低,因此對于提振券商資管資管凈收入水平有限。

2024年,實現資管業務凈收入增長的券商占大頭。其中,26家券商的資管業務手續費凈收入實現同比增長,比重超過6成。

就收入水平看,五家頭部券商全年總攬資管業務手續費凈收入103.87億元,在40家機構中占比超過一半。

華泰證券依舊位列第一,全年實現資管業務手續費傭金凈收入31.06億元;中信證券和中泰證券分列上市券商資管業務手續費傭金凈收入榜第二、三名,分別實現對應收入23.22億元和20.70億元。

就收入增速而言,2024年,不少中小型券商在資管業務領域加速轉型,全年資管手續費傭金凈收入增長迅猛。

其中,四家券商資管手續費傭金凈收入同比增速超過100%,分別為國盛金控旗下的國盛證券(166.05%)、財達證券(120.36%)、南京證券(110.94%)和東興證券(110.59%),而上述四家機構截至2024年末的資管業務受托資金均不足500億元。

受托資金在500億元至1500億元的券商資管業務手續費凈收入同比增速也高達60%以上。例如,首創證券、東吳證券和國信證券資管業務凈收入紛紛錄得75.48%、67.49%和65.42%同比增長;方正證券和第一創業該項收入同步增速也超過30%。

一般來看,資管業務手續費傭金收入主要來自收取的產品管理費和業績報酬。

而從年報披露情況看,多家券商將資管業務凈收入增長歸因于業績提振所帶來的超額業績報酬的增長。

例如,首創證券表示,報告期內,公司資產管理業務依托有效的風險控制與投資策略體系,受益于固定收益市場的良好表現,超額業績報酬同比實現大幅增長。

此外,東興證券還提到,產品業績提升帶動業績報酬增加,2024年公司實現資產管理業務凈收入1.07億元,行業排名第49位,提升了16名。

與之對比,2024年,申萬宏源、信達證券、東方證券、中原證券和華林證券資管業務手續費傭金凈收入同比下滑較大。

其中,華林證券全年該項業務凈收入同比減少接近6成。華林證券解釋,資管產品規模下滑導致管理費收入減少;除此之外,申萬宏源還提到,管理費率下調亦對管理費收入下降產生影響。

值得一提的是,在行業加速財富管理轉型背景下,券商“大資管”板塊除包括證券資產管理業務外,還會涉及公募基金業務、私募基金業務、私募股權業務,以及境外資管業務等內容。

年報中,券商會將廣義的資管業務板塊以投資管理業務與狹義的證券資產管理業務相區分。

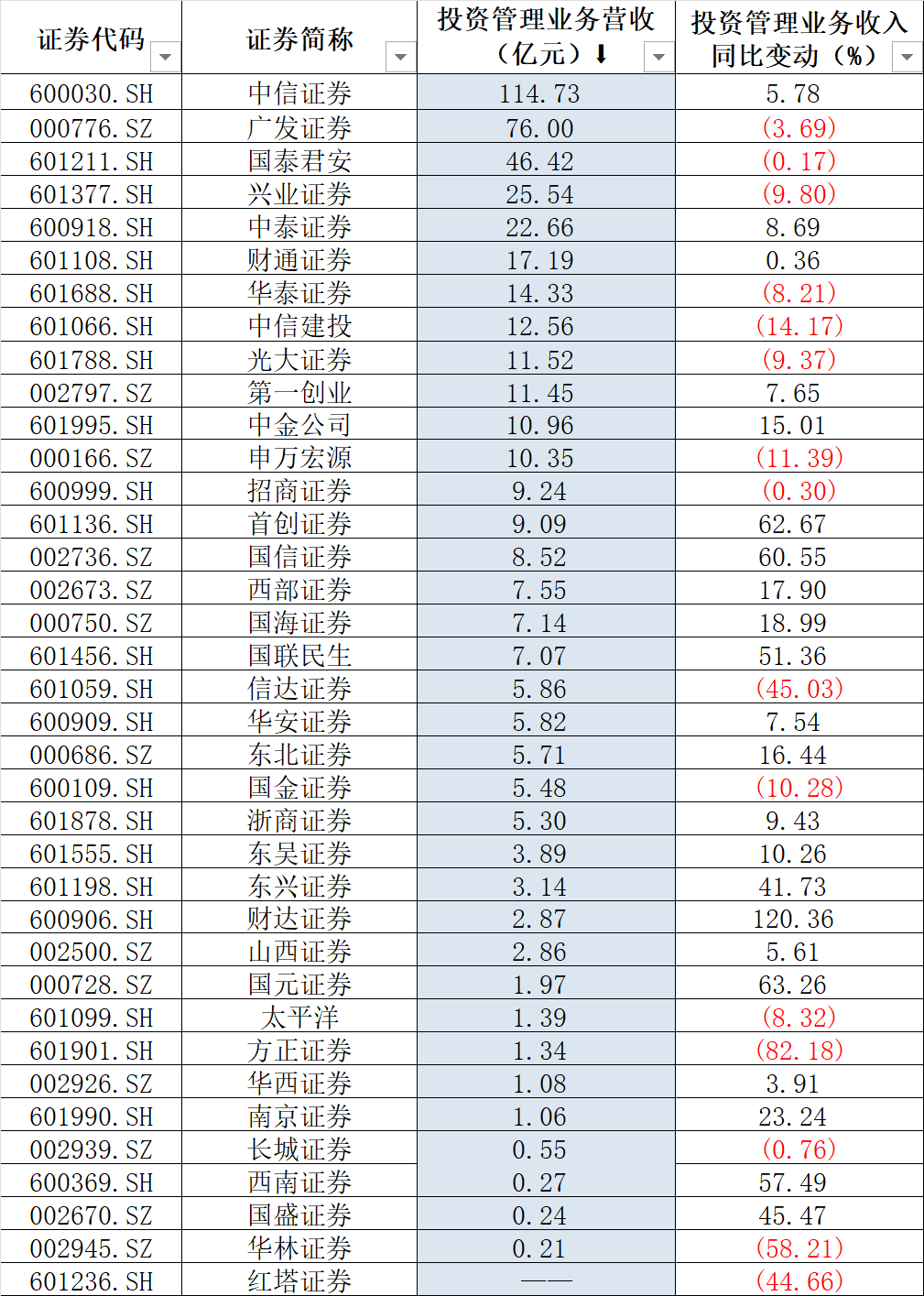

截至目前,有可比數據統計37家上市券商中,12家券商2024年投資管理業務板塊收入超過10億元。

數據來源:Wind、券商2024年報、界面新聞

中信證券憑借114.73億元的投資管理業務收入水平穩坐“一哥”之位,公司也是唯一家該板塊收入過百億元的券商,且較2023年收入進一步提升5.78%。

中信證券通過中信證券資管和華夏基金分別開展證券資管業務和公募基金業務。報告期內,中信證券資管和華夏基金全年分別實現營收12.88億元和80.31億元。

在全行業公募費率改革情況下,身居頭部的華夏基金實現營收同比增長9.61%,對中信證券整體資管收入水平起到明顯提振效果。

廣發證券緊隨其后位列第二,全年實現投資管理業務收入76億元,同比微降3.69%。

作為傳統老牌資管機構,廣發證券手握廣發基金(持股54.53%)和易方達基金(22.65%)兩大公募牌照。2024年全年,廣發基金和易方達基金凈利潤分別增長2.6%和15.3%。

整體上看,22家券商該板塊收入實現同比增長,占比達到59.46%,得益于“一參一控一牌”政策而從參控股公募子公司業績中獲利的券商并不在少數。

不過,另一方面,也有券商大資管業務受累于旗下公募基金板塊出現明顯業績下滑。

例如,信達證券年報便提到,2024年公司資管業務板塊實現收入5.86億元,同比下滑45.03%,主要系公募基金管理業務收入下降所致。

就券商資管子公司業績而言,截至2024年末,全行業已獲批30家券商資管子公司牌照。

其中,中信資管和申萬宏源資管因開業時間均在2023年末,因此2024年系首個完整業績展示年度;國信資管、國聯資管和華安資管分別開業于2024年4月、5月和8月。

包含上述5家券商在內,當前,20家券商資管已有業績數據展示(含通過中國證券業協會披露數據)。

2024年,華泰資管、財通資管、中信證券資管、國泰君安資管和東證資管收入均在10億元以上。

數據來源:券商2024年報、界面新聞整理

其中,華泰資管和財通資管為唯二營業收入過15億元的券商資管,也是唯二凈利潤超5億元的機構。

余下券商資管機構中,中信證券資管、國泰君安資管、東證資管、招商資管和光證資管凈利潤過3億元;6家券商資管凈利潤尚不足1億元;國盛資管和廣發資管紛紛出現凈虧損,其中,廣發凈虧損進一步擴大至5.93億元。

從凈利潤增長情況看,有可比數據展示的15家券商資管機構中6家凈利潤實現同比增長,8家現同比虧損,1家凈虧損收窄。

其中,興證資管2024年實現凈利潤同比增長350%,盡管公司全年凈賺利潤尚不足1000萬元,但公募業務在2024年正式獲批展業。興業證券年報披露,截至2024年末,興證資管受托資產管理資金總額突破千億大關,創近五年管理規模新高。

銀河金匯資管凈利潤同比增長33.33%,增速位列第二,也是6家凈利潤增長的券商資管中唯一一家無公募牌照的機構;財通資管和招商資管凈利潤同比增速也分別為12.4%和5.68%。

多家公募持牌券商業績“變臉”。例如,中泰資管和浙商資管凈利潤同比紛紛下滑近8成至0.29億元和0.48億元;山證資管凈利潤也較2023年下滑近6至0.15億元。

“過去一年,其實大家面臨的市場環境都是一樣的,權益市場表現較差的確會對公募業務偏多的券商資管業績產生負面影響,此外,公募降費環境下,各家手續費下滑也在所難免。”有券商資管向界面新聞記者解釋。

其中,中泰證券2024年報便解釋到,2024年,中泰資管手續費收入減少及銷售費用等增加。